記事番号: 1-233

公開日 2023年07月10日

個人の町県民税は、地域社会の費用の負担を住民が広く分かち合う『地域社会の会費』的な性格を有する税です。

納税義務者

その年の1月1日に岩泉町内に住所がある方と、岩泉町内に住所はないが家屋敷を有する方が納税義務者となります。

課税されない人

◇均等割・所得割のかからない人

-

前年中に所得がなかった人

-

生活保護法による生活扶助を受けている人

-

障がい者、未成年者、寡婦またはひとり親で前年中の所得金額が135万円以下であった人

◇均等割がかからない人

前年の合計所得金額が、次の額以下の人

-

扶養親族がいない人・・・28万円+10万円以下

-

扶養親族がいる人・・・28万円×(本人+扶養親族数)+10万円+16万8千円の式で求めた額以下

◇所得割がかからない人

-

扶養親族がいない人・・・35万円+10万円以下

-

扶養親族がいる人・・・35万円×(本人+扶養親族数)+10万円+32万円の式で求めた額以下

税率

◇均等割

・町民税 3,500円

・県民税 2,500円(「いわての森林づくり県民税」1,000円が含まれています。)

※平成26年度から令和5年度までの均等割

東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律に基づき、町・県民税の均等割について、それぞれ500円が加算されています。

◇所得割

【課税総所得金額、課税退職所得金額及び課税山林所得金額】

・町民税 6%

・県民税 4%

【土地建物等の譲渡所得】

- 長期譲渡所得(所有期間が5年を超える土地建物等)

・町民税 3%

・県民税 2%

- 短期譲渡所得(所有期間が5年以下の土地建物等)

・町民税 5.4%(国又は地方公共団体等に対する土地等の譲渡は3%)

・県民税 3.6%(国又は地方公共団体等に対する土地等の譲渡は2%)

【上場株式等の配当所得等】

・町民税 3%

・県民税 2%

【一般株式等に係る譲渡所得等及び上場株式等に係る譲渡所得等】

・町民税 3%

・県民税 2%

所得控除

所得控除は、納税者に配偶者や扶養親族があるかどうか、病気や災害などによる出費があるかどうかなどの個人的な事情を考慮して、その納税者の実情に応じた税負担を求めるために所得金額から差し引くことになっているものです。

※町県民税と所得税では、控除の種類はほとんど同じですが控除額が異なっているものがありますので注意してください。

- 雑損控除

本人又は生計を一にする配偶者その他の親族の有する住宅・家財・現金などの資産が、災害や盗難などにより損害を受けたとき。次のうち、いずれか多い金額を控除

イ:(損失額-保険金等による補てん額)-総所得金額等×10%

ロ:災害関連支出の金額-5万円

- 医療費控除

本人又は生計を一にする配偶者その他の親族のために支払った医療費や介護サービスの費用があるとき。次により計算した額(限度額200万円)

医療機関等への支払い額-生命保険、医療給付等からの補てん額-10万円

(ただし、総所得金額等が200万円以下の人は、10万円ではなく総所得金額等の5%を引く)

- 社会保険料控除

本人又は生計を一にする配偶者その他の親族のために支払った国民健康保険、国民年金などの社会保険料の全額

-

小規模企業共済等掛金控除

小規模企業共済掛金又は心身障害者扶養共済掛金の全額

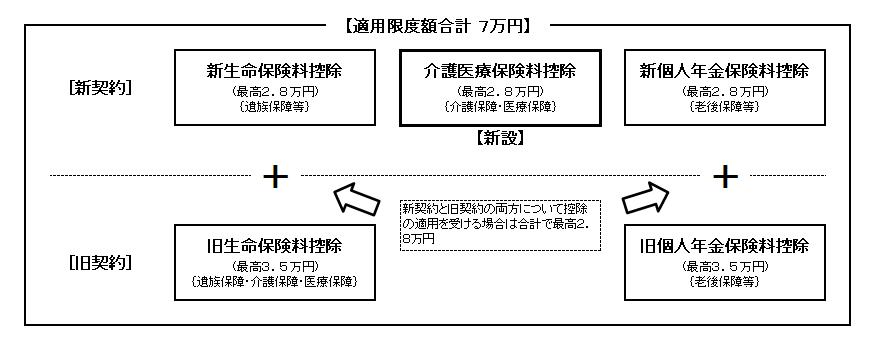

- 生命保険料控除

本人又は配偶者、その他の親族を受取人とする生命保険、介護医療保険(平成25年度新設)、個人年金保険がある場合に、支払った保険料を下記の「控除額の計算方法」により算出した額を控除することができます。

【生命保険料控除の見直しについて】

平成22年度税制改正により、平成24年1月1日以後に締結された「新契約」による介護医療保険料控除が新設されました。平成25年度分個人住民税(市民税・県民税)から適用されます。

【控除額の計算方法】

【機種依存文字】 平成24年1月1日以後に締結した保険契約等(以下「新契約」)に係る控除額

※新契約に係る適用限度額は、それぞれについて28,000円です。合計限度額は、70,000円です。

| 支払保険料額 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料全額 |

| 12,000円超、32,000円以下 | 支払保険料×1/2+6,000円 |

| 32,000円超、56,000円以下 | 支払保険料×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

【機種依存文字】 平成23年12月31日以前に締結した保険契約等(以下「旧契約」)に係る控除額

※旧契約に係る適用限度額は、それぞれについて35,000円です。合計限度額は、70,000円です。

| 支払保険料額 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料全額 |

| 15,000円超、40,000円以下 | 支払保険料×1/2+7,500円 |

| 40,000円超、70,000円以下 | 支払保険料×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

【機種依存文字】 新契約と旧契約の両方について保険料控除の適用を受ける場合の控除額

一般生命保険料または個人年金保険料の控除額は、それぞれ次のイ、ロに掲げる金額を合計します。

※この際の適用限度額は、それぞれについて28,000円です。合計限度額は、70,000円です。

イ.新契約の支払保険料額につき、上記(1)により算出した控除額

ロ.旧契約の支払保険料額につき、上記(2)により算出した控除額

- 地震保険料控除

地震保険契約に係る保険料等の2分の1をその年の総所得金額等から控除(限度額2万5千円)。

ただし、長期損害保険料控除と地震保険料控除の両方を適用する場合は、控除額は2万5千円が限度。

※H20年度の市県民税から損害保険料控除は廃止され、地震保険料控除が新設されました。

(例外:H18年12月31日までに契約された長期損害保険料(旧長期損害保険料)は、今までどおりの損害保険料控除が適用されます(短期損害保険料は該当となりません)。ただし、地震保険料控除との合算で25,000円が控除限度額となります。また、旧長期損害保険が地震保険料控除にも該当する場合は、どちらか一方にのみ該当するものとされます)

【控除額の計算方法】

地震保険料の控除額と旧長期損害保険の控除額のそれぞれを次の式により計算し、その合計額を控除します。

ただし、限度額25,000円です。

| 地震保険料 | 旧長期損害保険 (保険期間10年以上で満期返戻金があるもの) |

|

|---|---|---|

| 支払金額 × 1/2 | 支払った保険料の金額 | 控除できる金額 |

| (限度額25,000円) | 5,000円以下の場合 | 全額 |

| セル | 5,000円を超え15,000円以下の場合 | 支払保険料×1/2+2,500円 |

| セル | 15,000円を超える場合 | 10,000円(限度額) |

- 障害者控除

本人又は配偶者(配偶者控除の対象となる方に限る。)、扶養親族が障害者であるとき。それぞれにつき次の金額を控除

普通障害者:26万円

身体障害者手帳3級~6級、精神障害者保健福祉手帳2級3級、療育手帳B判定、戦傷病者手帳(特別項症~第3項症を除く)、児童相談所・知的障害者更正相談所などで知的障害者と判定された人、精神や身体に障害のある65歳以上の人で普通障害と同程度の障害であると市町村長等の認定を受けている人(認定については、市福祉事務所にお問合せください)

特別障害者:30万円

身体障害者手帳1級2級、精神障害者保健福祉手帳1級、療育手帳A判定、戦傷病者手帳特別項症~第3項症、児童相談所・知的障害者更生相談所などで重度の知的障害者と判定された人、常に就床を要し、複雑な介護を受けている人(いわゆる寝たきりの人、引き続き6か月以上就床を要し、介護を受けなければ自ら排便などをすることができない人など)、精神や身体に障害のある65歳以上の人で特別障害と同程度の障害であると市町村長などの認定を受けている人など(認定については、市福祉事務所にお問合せください)

-

ひとり親・寡婦控除

ひとり親控除:30万円

婚姻をしていない、または配偶者の生死が不明な一定の人のうち、次の3つの要件の全てに当てはまる人。

1. その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいない

2. 生計を一にする子がいる(この場合の子は、総所得金額等48万円以下で、他の同一生計配偶者や扶養親族になっていない人に限られる)

3. 合計所得金額が500万円以下

寡婦控除:26万円

ひとり親控除に該当しない人で、次のいずれかに当てはまる人。なお、事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合には対象とはなりません。

1. 夫と離別した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下

2. 夫と死別した後婚姻をしていない、または夫の生死が不明で、合計所得金額が500万円以下

- 勤労学生控除

本人が学校教育法等に規定する学校の生徒で、給与所得以外の所得が10万円以下で、かつ前年中の合計所得金額が75万円以下のとき:26万円

-

配偶者控除

生計を一にする配偶者で、前年中の合計所得金額が48万円以下のとき:最大33万円

配偶者が70歳以上のとき:最大38万円

配偶者が同居かつ特別障害者の場合:53万円

ただし、納税義務者本人の合計所得金額が1,000万円超の場合は受けることができません。

-

配偶者特別控除

納税義務者および配偶者の前年中の合計所得金額に応じて、0円から33万円まで段階的に控除(ただし、合計所得金額が48万円を超え133万円以下の場合)。

ただし、納税義務者本人の合計所得金額が1,000万円超の場合は受けることができません。

配偶者控除との重複控除部分は平成17年度から廃止されました。

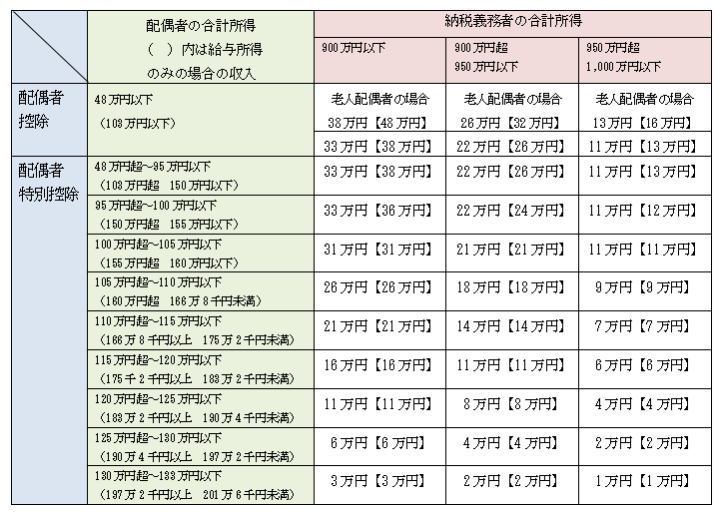

【配偶者控除および配偶者特別控除について】

平成31年度以降の住民税(平成30年1月1日以降の収入が対象)から、配偶者控除および配偶者特別控除の取扱いが変更となりました。

納税義務者の合計所得金額が900万円を超えると下記の表のように控除額が減少し、1,000万円を超えると控除を受けることができません。

※配偶者の合計所得金額が48万円までは配偶者控除がつき、いわゆる扶養と同じ扱いになります。

合計所得金額が48万円を超えると配偶者特別控除がついていても扶養者とはみなしません。

- 扶養控除

生計を一にする親族で、前年中の合計所得金額が48万円以下の方がいるとき。それぞれにつき次の金額を控除

普通扶養:33万円(16歳から18歳まで、23歳から69歳までの人を扶養)

特定扶養:45万円(19歳から22歳までの人を扶養)

老人扶養:38万円(70歳以上の人を扶養)

同居老人扶養:45万円(老人扶養のうち、同居の両親、祖父母などの直系尊属)

上記の方が同居かつ特別障害者の場合:それぞれにつき53万円

なお、配偶者の人は配偶者控除にあたるため扶養控除は受けられません。

- 基礎控除

納税義務者本人の合計所得金額に応じて、表のとおり控除(令和2年度以前は合計所得金額に関わらず一律33万円)

| 納税義務者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |