○岩泉町税に係る返還金支払要綱

平成18年8月29日

告示第74号

(目的)

第1条 この告示は、納税者に故意又は重大な過失のない町税の過誤納金であって地方税法(昭和25年法律第226号)の規定によっては還付することができないもの(以下「還付不能金」という。)及びこれに係る遅延損害金相当額(以下これらを「返還金」という。)を納税者に返還することにより、納税者の不利益を補填し、もって税負担の公平の確保と行政に対する信頼の回復を図ることを目的とする。

(支出の根拠)

第2条 返還金は、地方自治法(昭和22年法律第67号)第232条の2の規定に基づく寄附金として支出する。

(返還対象者)

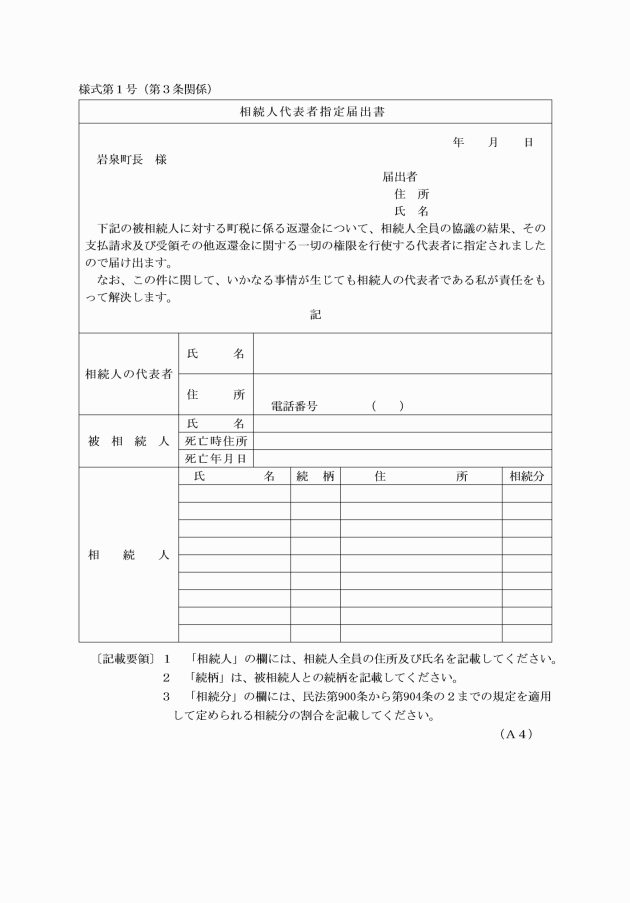

第3条 返還金の支払を受けることができる者(以下「返還対象者」という。)は、返還不能金を納付又は納入した納税者とする。ただし、当該納税者が死亡している場合は、相続人を返還対象者とする。

(返還金の範囲)

第4条 返還金は、次に掲げる額の合計額とする。

(1) 還付不能金

(2) 遅延損害金相当額(還付不能金を納付又は納入した日の翌日から、返還金の支払を決定した日までの日数に応じ、還付不能金に民法(明治29年法律第89号)第404条に規定する法定利率を乗じて計算した額とし、当該金額に1円未満の端数があるときは、その端数金額を切り上げる。)

2 前項第1号の還付不能金は、課税台帳等によって算定するものとする。この場合において、算定の対象となる還付不能金は、還付不能となる年度以前の15年を限度とする。

(返還金の請求)

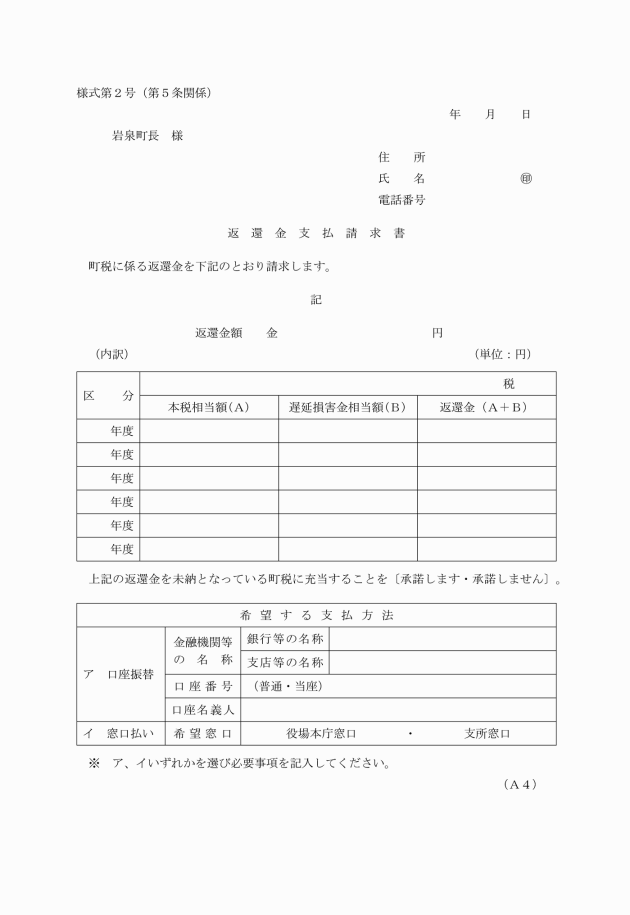

第5条 返還金の支払を受けようとする返還対象者は、町長に対し、返還金支払請求書(様式第2号)を提出するものとする。

(返還金の支払)

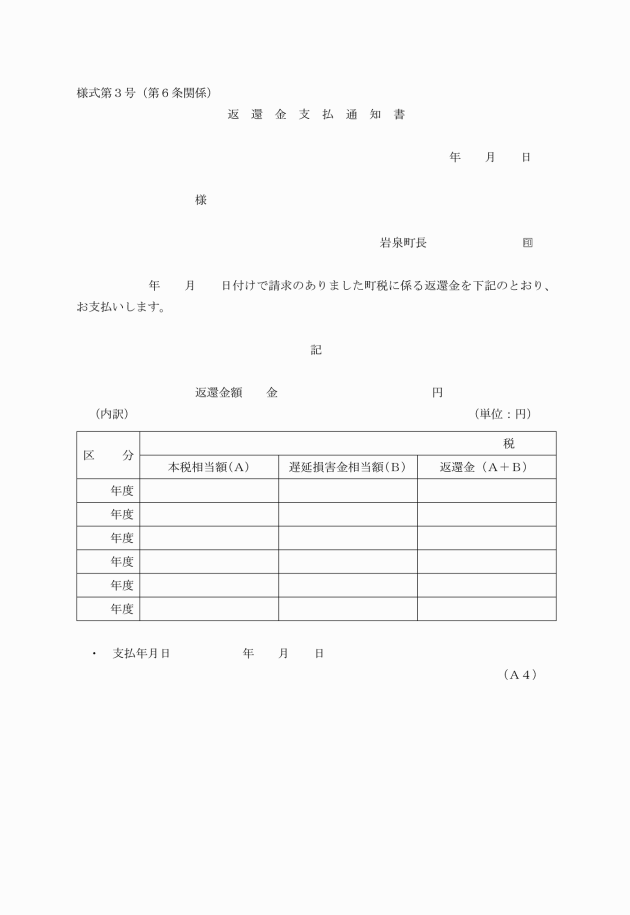

第7条 町長は、前条の規定により通知したときは、速やかに返還金を返還対象者に支払うものとする。

(支出科目)

第8条 返還金の支出科目は、次のとおりとする。

(款)総務費 (項)徴税費 (目)賦課徴収費 (節)償還金、利子及び割引料

(充当の禁止)

第9条 返還対象者が納付又は納入すべき町税の徴収金がある場合においても、返還金を当該徴収金に充当することはできない。ただし、返還対象者の承諾がある場合は、充当できるものとする。

(地方税法の準用)

第10条 還付不能金を算定する場合は、還付不能金に係る課税処分をすべき年度の地方税法の規定を準用し、課税標準額相当額及び税相当額を算定するものとする。

(補則)

第11条 この告示に定めるもののほか、必要な事項は、町長が別に定める。

附則(令和4年3月1日告示第14号)

この告示は、令和4年3月1日から施行する。

附則(令和5年3月28日告示第39号)

(施行期日)

1 この告示は、令和5年4月1日から施行する。

(経過措置)

2 この告示の施行の際現にあるこの告示による改正前の様式(次項において「旧様式」という。)により使用されている書類は、この告示による改正後の様式によるものとみなす。

3 この告示の施行の際現にある旧様式による用紙については、当分の間、これを取り繕って使用することができる。

附則(令和5年10月10日告示第97号)

この告示は、令和5年10月10日から施行する。